RAZVOJ RAČUNOVODSTVA

Zgodovina računovodstva je dolga. Začetnik modernega računovodstva je Luca Pacioli (začetek leta 1494). Njegov pomen se je v času razvijal skupaj z družbo in civilizacijo. Njegova razsežnost se je povečevala od zgolj knjigovodstva do sodobnega pojmovanja računovodstva.

Pojem knjigovodstva je bistveno ožji od pojma računovodstvo.

Tako lahko knjigovodstvo opredelimo zgolj kot tehnično opravilo evidentiranja poslovnih dogodkov, računovodstvo pa sodeluje pri oblikovanju poslovnih odločitev. Knjigovodstvo je usmerjeno v preteklost, računovodstvo pa je širše in med drugim obravnava tudi prihodnost. Računovodstvo je postalo neizogibna sestavina poslovanja, jezik poslovnežev s pomočjo katerega zapisujejo, merijo in razlagajo ekonomske aktivnosti ter komunicirajo z različnimi udeleženci poslovnega procesa. Računovodstvo je tudi proces analiziranja, razvrščanja, snemanja, povzemanja in interpretacije poslovnih dogodkov in finančnih izrazov.

Razvoj računovodstva ni dokončan.

V zadnjem obdobju je v svetu opaznih nekaj pojavov, ki vplivajo na razvoj računovodstva. Med njimi je vsekakor treba omeniti velike afere, kot sta Enron in Parmalat.

Potreba je vplivala na porast potreb po preiskavah računovodskih informacij, razvilo se forenzično računovodstvo. V takih primerih se postavljajo vprašanja ustreznosti prikazov poslovanja, ustreznosti računovodskih razvidov itd. Na razvoj računovodstva vplivajo številni dejavniki, med njimi informacijska tehnologija, organizacijsko prestrukturiranje, e-poslovanje in tako naprej. Čedalje več pozornosti pa je namenjene tudi računovodskim obravnavam nekaterih drugih področij, na primer računovodenju človeških zmogljivosti.

Izvajalci računovodenja so računovodje.

Posamezne aktivnosti pa izvajajo različni strokovno usposobljeni delavci (saldokontist, knjigovodja, vodja glavne knjige, revizor, forenzični preiskovalec financ in računovodstva itd.).

Izraza računovodstvo in finance se pogosto obravnavata kot sinonima. V Sloveniji je sprejet koncept, po katerem se računovodstvo razlikuje od financ, ki so ena od izvajalskih funkcij.

INFORMACIJSKA VLOGA RAČUNOVODSTVA

Informacijska vloga računovodstva je pomembna. Kaže se v zagotavljanju informacij o prvinah poslovnega procesa in njihovem financiranju različnim udeležencem (lastniki, stranke, konkurenti, zaposleni, država, skupnost, investitorji, dobavitelji, posojilodajalci, vodje). Tako lastniki s pomočjo računovodstva ugotavljajo učinkovitost, uspešnost poslovodij ter ocenjujejo tveganja vračila vložka v prihodnosti. Vodje (poslovodje) potrebujejo računovodstvo pri oblikovanju odločitev, načrtovanju in spremljanju uresničevanja načrtovanega poslovanja in tako naprej. Iz povedanega izhaja, da je računovodstvo zelo pomemben del informacijskega sistema podjetja.

Računovodstvo delimo na:

- finančno računovodstvo

- stroškovno računovodstvo

- poslovodno računovodstvo.

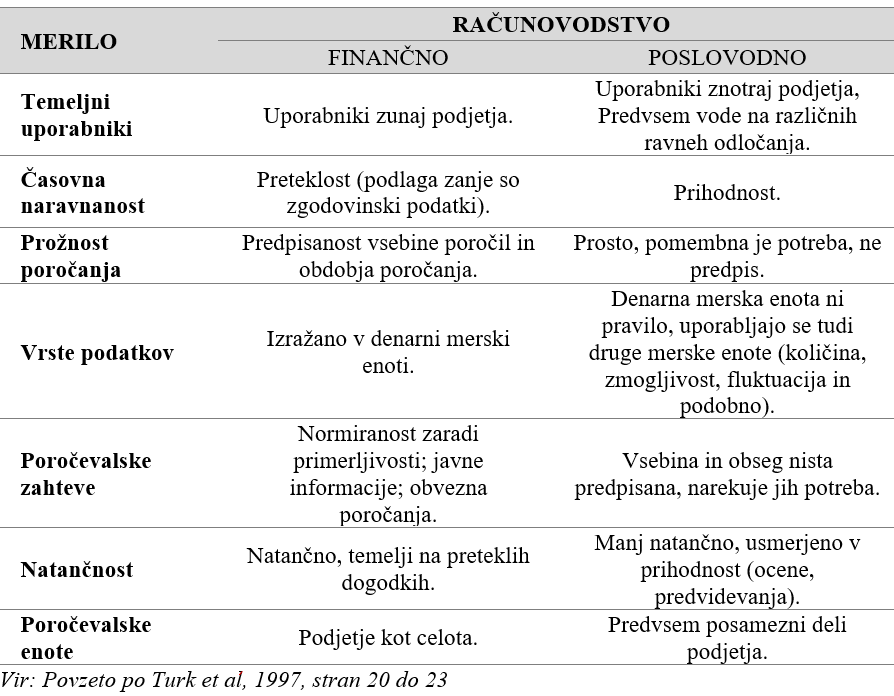

Finančno računovodstvo

je usmerjeno v preteklost, na prikazovanje dejanskih poslovnih dogodkov in ne upošteva predvidenih transakcij. Usmerjeno je v pripravo računovodskih poročil namenjenih predvsem zunanjim uporabnikom in za oblikovanje osnov za obdavčitev.

Finančno računovodstvo je računovodstvo celotnega poslovanja, ki se ukvarja z računovodskim spremljanjem in presojanjem sredstev, obveznosti do virov sredstev, prihodkov in odhodkov, vendar podrobneje le z razmerji podjetja z drugimi. Sestavljeno je iz finančnega knjigovodstva, ustreznega dela računovodskega predračunavanja, računovodskega proučevanja (analiziranja) in računovodskega nadziranja.

Stroškovno računovodstvo

meri, evidentira in načrtuje stroške različnih poslovnih aktivnosti. Namenjeno je predvsem podjetju. Področje poslovanja znotraj poslovnega sistema je tehnika oziroma metodo določanja stroškov projektov in procesov. Stroškovno računovodstvo je razčlenitveno računovodstvo notranjega področja poslovanja, ki računovodsko spremlja in proučuje prvine poslovnega procesa od trenutka, ko so že na voljo, stroške in učinke pri poslovnem procesu, poslovni izid posameznih delov celote in poslovanje organizacijskih enot. Njegove sestavine so stroškovno knjigovodstvo, ustrezni del računovodskega predračunavanja, računovodskega nadziranja in računovodskega proučevanja (analize). Te opredelitve stroškovnega in finančnega računovodstva so v Sloveniji prevladujoče.

Poslovodno računovodstvo

Osnovni namen računovodstva je pomoč pri odločanju. Zato mora računovodstvo obravnavati informacije, ki jih potrebujejo odločevalci. Oblikovati mora uporabne informacije, potrebne za oblikovanje poslovnih odločitev.

Informacije finančnega računovodstva uporabljajo predvsem investitorji in upniki. Njihove odločitve usmerjajo finančna sredstva. Poleg investitorjev in upnikov pa podatke in informacije finančnega računovodstva uporabljajo tudi poslovodje in drugi zaposleni zaradi poslovodenja in kontrole dnevnega poslovanja. Tako na primer potrebujejo informacije o stanju denarja na računih, o vrstah in količinah zalog, o dolgovih in terjatvah in podobno.

Informacije finančnega računovodstva se uporabljajo tudi pri oblikovanju davčne osnove za davek na dobiček. Skratka, informacije finančnega računovodstva so tako vseobsegajoče, da jih pogosto imenujemo splošne informacije.

Posamezne vrste računovodstev se prepletajo. Poslovodno računovodstvo črpa v finančnem računovodstvu ter obsega stroškovno računovodstvo. Ne zanemarja pa drugih podatkov in informacij, ki prispevajo k oblikovanju kvalitetnejših informacij (informacije okolja, informacije o kadrih, tržne informacije in tako dalje).

Glavne značilnosti poslovodnega računovodstva so:

- neobveznost,

- neformaliziranost,

Temelji na:

- podatkih in poročilih finančnega računovodstva,

- napovedih in ocenah, vseh ostalih relevantnih informacijah in pri tem ni nujno, da so dokumentirane;

• poudarja hitrost informacij,

• vključuje prihodnje dogodke, - usmerjeno je v sedanjost in prihodnost,

- prosto oblikovanje in organiziranje,

- objekt poročanja je podjetje, njegovi deli, proizvodne linije, izmene, razne aktivnosti in tako naprej,

- usmerjeno je k poslovodjem in ni dostopno strankam, praviloma je nedostopno tudi za delničarje; poljubna časovna obdobja.

- napovedih in ocenah, vseh ostalih relevantnih informacijah in pri tem ni nujno, da so dokumentirane;

Potrebne poslovodne informacije nudi poslovodno računovodstvo.

Pri tem računovodstvu je poseben poudarek na računovodskem predračunavanju in računovodskem proučevanju (analiziranju).

Pri računovodskem proučevanju je pomembno predstavljanje odmikov od predračunov in standardov po področjih odgovornosti. Poslovodno računovodstvo je torej preoblikovan del stroškovnega in tudi finančnega računovodstva, katerega težišče je na oblikovanju računovodskih informacij za sprotno poslovno odločanje.

V pogojih zaostrene konkurence, ko se uvajajo številne aktivnosti, s pomočjo katerih se izboljšuje konkurenčni položaj podjetja (Just in time (proizvodnja brez zalog), usmerjenost h kakovosti, heterogenost proizvodnje in skrajševanje življenjskega cikla proizvodov, raznolikost organiziranosti, računalniško podprto vodenje proizvodnje, razvoj v informacijski tehnologiji, uvajanje sistema uravnoteženih sodil, benchmarking, kontrastne metode in tako naprej), se pomen poslovodnega računovodstva v procesu oblikovanja poslovnih odločitev povečuje.

Vlaganje v poslovni proces, učinek in izid