KAJ JE RAČUNOVODSTVO ?

Kaj je računovodstvo?

V svetu ni enotne opredelitve računovodstva. Najpogostejše pa se pojavlja razlaga, da je računovodstvo beleženje poslovnih dogodkov, njihova obdelava in poročanje pristojnim agencijam in davčnim organom.

Vpliv prvin na potroške, stroške, prihodke, odhodke in izid

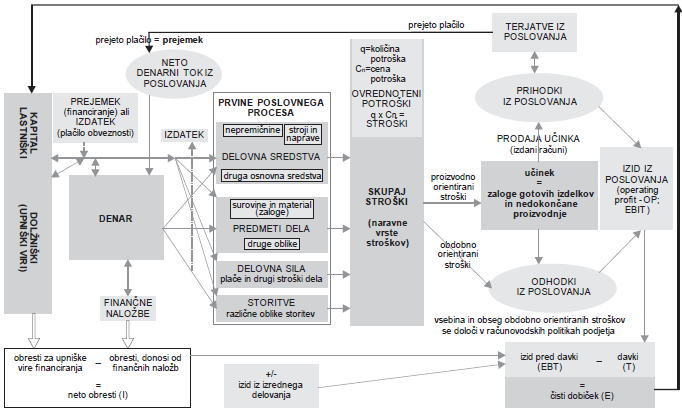

Prvine vlagamo v poslovni proces in mora jih biti čim manj. V poslovnem procesu se različno obnašajo. Nekatere se obrabljajo (delovna sredstva), druge pa porabljajo (predmeti dela).

Porabo prvin poslovnega procesa imenujemo potrošek. Pomembna je njihova cena, ki izhaja iz nakupnih vrednosti prvin. Potrošek ovrednotimo s cenami prvin in dobimo stroške. Lahko rečemo, da so stroški ovrednoteni potroški prvin poslovnega procesa. Potroški so bili potrebni za uresničitev namena poslovnega procesa. Ta je lahko proizvod ali storitev. To je učinek učinek poslovnega procesa.

Njegova stroškovna vrednost je enaka vsoti stroškov, ki so bili potrebni za njegovo uresničitev. Učinke prodamo.

Prodajna vrednost prodanih učinkov se všteva v prihodke od poslovanja. Stroške, vsebovane v prodanih učinkih, pa vštevamo med odhodke poslovanja.

Pravila računovodenja dopuščajo, včasih celo zahtevajo, da nekatere stroške še pred prodajo učinkov vštevamo med odhodke (obdobni stroški). Zato so tako oblikovani odhodki praviloma višji od potrebnih stroškov za uresničitev učinkov.

Razlika med prihodki in odhodki iz poslovanja je izid iz poslovanja (pogosto uporabljen pojem EBIT – dobiček pred obrestmi in davki), ki je zaradi neposrednega prenašanja posameznih stroškov med odhodke manjši.

Za isti učinek so manjše tudi zaloge učinkov. Lahko govorimo o skritih rezervah, ki so vsebovane v učinkih (gotovih izdelkih in/ali nedokončani proizvodnji).

TERJATVE IZ POSLOVANJA KOT SESTAVINA POSLOVNEGA PROCESA

Redko prodamo učinke za gotovino. Praviloma jih prodamo na odloženo plačilo. Dokler niso plačani, je vrednost prodanih učinkov izkazana med terjatvami. Razlika med prejemki in izdatki je neto denarni tok iz poslovanja.

NALOŽBE KOT SESTAVINA POSLOVNEGA PROCESA

V poslovanju imamo občasne presežke denarja. Teh ne smemo pustiti na računu, saj od sredstev na računu ni koristi. Vlagamo jih v različne oblike naložb (finančne naložbe, naložbene nepremičnine). Pri naložbah moramo paziti na njihov donos in varnost. Na splošno velja, da so varne naložbe manj donosne in obratno. Seveda vlaganje ni osrednja aktivnost podjetnikov. Zavedati se moramo, da so podjetniška znanja, vezana na proizvodnjo, dejavnost podjetja in da podjetnik ni bankir. Osnovni cilj poslovanja mora biti čim večji zaslužek ob čim manjšem vložku.

POSLOVNI PROCES IN PREOBLIKOVANJE PRVIN POSLOVNEGA PROCESA V UČINKE

Vhod v poslovni proces so njegove prvine (predmeti dela, delovna sredstva, delavci s svojo delovno silo in storitve – nekateri avtorji dodajajo še druge, npr. znanje). Izhod so učinki, ki imajo obliko proizvoda ali storitve. Učinke prodamo, oblikujemo prihodke. Učinki so povzročili nastanek stroškov, odhodkov. S prodajo smo oblikovali prihodke, ko jih zmanjšamo za odhodke pa dobimo izid poslovanja.

Vlaganje v poslovni proces, učinek in izid